특례보금자리론 이란?

특례보금자리론은(줄여서 특보금) 서민, 실수요자 대상 부동산 지원정책인 보금자리론, 적격대출, 안심전환대출을 하나로 합친 상품입니다.

- 보금자리(주택가 6억이하), 적격대출(9억 이하)

2022년 기준금리가 가파르게 인상됨에 따라 서민, 실수요자의 이자 부담이 빠르게 증가해 부동산 시장이 과도하게 위축되는 걸 막기 위해 고정금리 지원정책이 필요하다는 배경 속에 출시

시초 격인 안심전환대출 출시 초기에는 금리도 높고 부동산시장 심리도 위축된 상황이라 인기가 없었지만 특보금은 금리도 낮고, 소득제한도 없는 데다 중도상환수수료도 없는 등 여러 장점으로 많은 인기를 끌고 있습니다.

특례보금자리론 대출 금리

대출자의 소득 및 대출 기간에 따라 4.25%부터 5.05%까지 다릅니다.

- 인기 많은 만기 40-50년은 9월 이후 대상 축소로

- 만기 40년은 만 39세 이하 또는 7년 이내 신혼부부

- 만기 50년은 만 34세 이하 또는 7년 이내 신혼부부만 대상이 되는 점 유의하세요!

- 나이에 따라 대출 자격이 다르다

우대 조건 적용 시(최대 0.8%)

4.25%~5.05% ➡ 3.45%~4.25%

대상 되는 항목은 중복 적용해 최대 0.8%나 됩니다. 일반적으로는 아낌e, 신혼가구 정도가 해당(0.3%)

특례보금자리론 자격 – 소득 제한은 없애고, 1주택자 이하 & 9억이하 주택

소득제한 없는 정부 지원 정책 과거 디딤돌대출은 6천만원, 보금자리는 7천만원 한도가 있었던 반면, 특보금은 소득 한도가 없으면서 9억원 이하 주택까지 대상이 되는 장점이 있습니다.

- DSR제한 없고, DTI/LTV만 고려 은행에서는 DSR 40% 규제가 있는 반면 DTI60%, LTV 70%까지 되는 것도 큰 장점

- 고정 + 중도상환수수료 면제 현재는 은행 주담대도 많이 내려왔지만 경쟁력 있는 금리를 고정으로 활용할 수 있고

중도상환수수료가 면제되는 장점 - 일시적 2주택자도 가능합니다(3년 내 처분) 1주택자면 신청자체가 안되는 디딤돌과 달리 특보금은 일시적 2주택자도 3년 내 처분특약 시 대출이 가능합니다.

- 대출방식 원리금 균등, 원금 균등, 체증식 분할상환 모두 가능

- 특보금 = 장점만 모아 놨다 소득제한은 없고 + 주택가도 9억까지+ DSR 40% 대신 DTI 60% + 고정 + 금리도 괜찮은 편 + 중도상환수수료 없고, + 일시적 2주택자도 지원 + 체증식 가능

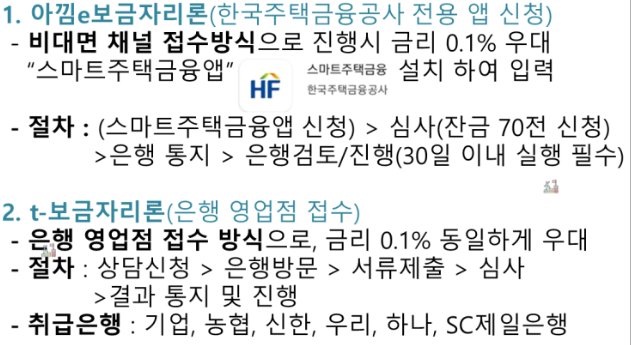

특례보금자리론 신청방법

기존에는 전용앱으로 신청하는 아낌e가 0.1% 우대로 인기가 많았습니다. 그러나 현재 디지털 약자가 소외된다는 이슈로 은행에서 진행하는 t-보금자리도 0.1% 우대가능. 결과적으로 앱, 은행 하나 차이는 없습니다.

단, LTV 80%까지 대상인 신혼부부의 경우는 아낌e에서만 가능하다고 하는군요.

반면 t-보금자리는 대출 신청부터 평가까지 한 은행 창구에서 진행할 수 있는 장점이 있습니다

이 글을 마치며

오늘은 정부에서 큰 혜택을 주고 있는 특보금에 대해 금리, 자격, 신청방법을 알아봤습니다

저 또한 2024년에 대출을 받아야 하는 상황으로 기한이 연장되어 진행할 수 있을지 관심이 많은데요. 관심 있게 지켜보다가 현명한 선택으로 든든한 미래 준비하세요.